금융권은 금융 기관의 종류에 따라 크게 1금융권과 2금융권으로 나눌 수 있습니다. 각 금융권은 제공하는 서비스와 규제의 차이가 있으며, 고객의 필요에 따라 다양한 선택지를 제공합니다.

1. 1금융권

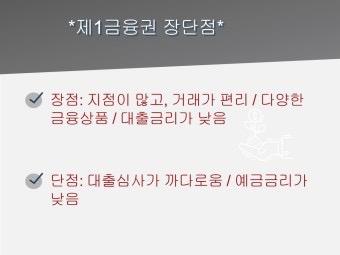

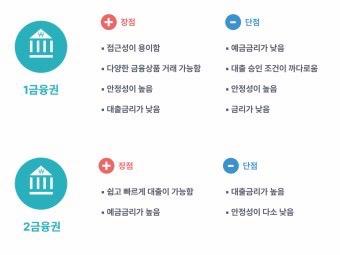

1금융권은 주로 중앙은행과 정부의 규제를 받는 금융 기관으로, 안정성과 신뢰성이 높습니다. 다음은 1금융권의 주요 종류입니다.

- 은행:

- 상업은행: 개인 및 기업에 다양한 금융 서비스를 제공하는 은행입니다. 예시로는 국민은행, 신한은행, 우리은행 등이 있습니다.

- 지방은행: 특정 지역에 집중하여 서비스를 제공하는 은행으로, 지역 경제에 기여합니다.

- 외환은행: 외환 거래와 관련된 서비스를 전문으로 제공하는 은행입니다.

- 저축은행:

- 중소기업 및 개인에게 대출과 예금을 제공하는 기관으로, 일반 은행보다 높은 금리를 제공하는 경우가 많습니다.

- 신용협동조합:

- 지역 사회의 구성원들이 자금을 모아 운영하는 금융 기관으로, 회원에게 대출 및 예금을 제공합니다.

- 보험회사:

- 생명보험 및 손해보험과 같은 다양한 보험 상품을 제공하는 기관입니다.

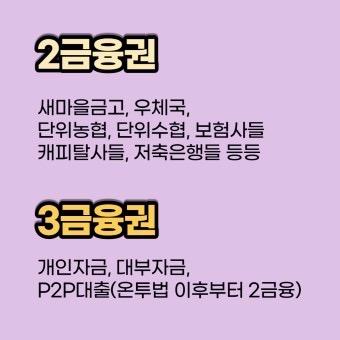

2. 2금융권

2금융권은 1금융권보다 상대적으로 규제가 덜하며, 다양한 금융 서비스를 제공합니다. 2금융권의 주요 종류는 다음과 같습니다.

- 대부업체:

- 개인이나 소규모 기업에 대출을 제공하는 업체로, 일반적으로 높은 금리를 적용합니다.

- 캐피탈 회사:

- 차량 구매, 가전 제품 구입 등의 할부 금융 서비스를 제공하는 회사입니다.

- 신용카드 회사:

- 신용카드 발급 및 결제 서비스를 제공하는 금융 기관으로, 카드 사용에 따른 다양한 혜택을 제공합니다.

- 소액대출 업체:

- 소액의 대출을 신속하게 제공하는 업체로, 대출 절차가 간단하여 접근성이 높습니다.

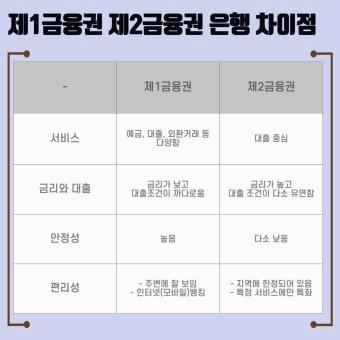

3. 1금융권과 2금융권의 차이

- 규제:

- 1금융권은 중앙은행과 정부의 엄격한 규제를 받으며, 안정성과 신뢰성이 높습니다. 반면, 2금융권은 상대적으로 규제가 덜하여 다양한 서비스와 상품을 제공합니다.

- 금리:

- 1금융권의 금리는 일반적으로 낮은 편이며, 안정적인 금융 서비스를 제공하는 반면, 2금융권은 높은 금리를 적용하는 경우가 많습니다.

- 서비스:

- 1금융권은 예금, 대출, 투자 상품 등 전통적인 금융 서비스를 제공하며, 2금융권은 대출 중심의 서비스와 다양한 금융 상품을 제공하는 경향이 있습니다.

- 위험성:

- 1금융권은 안정성이 높아 고객의 자산을 보호하는 데 유리하지만, 2금융권은 높은 금리와 신용 심사 기준으로 인해 더 큰 위험을 동반할 수 있습니다.

우리나라의 1금융권과 2금융권은 각각의 특징과 차별화된 서비스를 통해 소비자에게 다양한 선택지를 제공합니다. 금융 기관을 선택할 때는 개인의 필요와 상황에 맞는 금융 상품을 신중하게 고려하는 것이 중요합니다.

'꿀팁' 카테고리의 다른 글

| 체했을 때 먹으면 좋은 음식과 그 이유 (0) | 2024.12.19 |

|---|---|

| 아파트 브랜드 순위와 1군 건설사의 기준 (0) | 2024.12.15 |

| 참기름과 들기름 보관방법 및 가열 발열점 (1) | 2024.12.10 |

| 미국에 부채를 많이 지고 있는 나라 Top 10 (1) | 2024.12.09 |

| 에어컨 제상 걸리는 원인 알아봐요 (0) | 2024.12.07 |